2025 m. sausio mėn. indėlių apžvalga: bankų siūlomos palūkanos už indėlius ir toliau mažėja

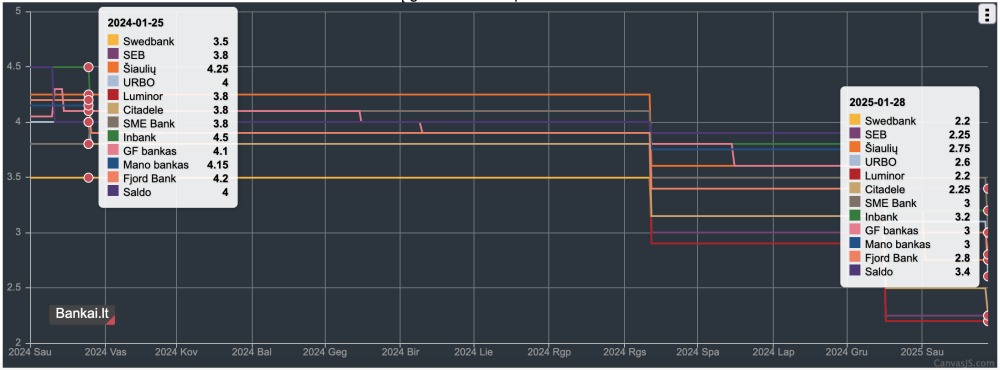

2025 m. pradžioje Lietuvos bankuose stebėtas reikšmingas indėlių palūkanų normų sumažėjimas. Jei ankstesniais metais 12 mėnesių indėlių palūkanos svyravo nuo 3,5 % iki 4,5 %, tai 2025 m. pradžioje jos nukrito iki 2,5 % – 3,4 %. Šis pokytis atspindi platesnes tendencijas, susijusias su Euribor ir kitų finansinių rodiklių dinamika bei tarptautinių centrinių bankų politika.

Bankai.lt duomenimis, 2025 m. sausio 28 d. didžiausias palūkanas už 12 mėn. laikotarpio indėlį šiuo metu siūlo Saldo bank 3.4%, Inbank 3.2%, SME Bank, GF Bankas ir Mano bankas po 3%, Fjord Bank 2.8%, Šiaulių bankas 2.6%, URBO bankas 2.6%, SEB bankas 2.25%, Citadele 2.25%, Swedbank ir Luminor po 2.2%.

Per metus laiko palūkanos už indėlius ženkliai sumažėjo, 2024 m. sausio 25 d. palūkanos už 12 mėn. indėlius buvo tokios: Inbank 4.5%, Šiaulių bankas 4.25%, Fjord bank 4.2%, Mano bankas 4.15%, GF bankas 4.1%, SEB, Luminor, Citadele ir SME Bank siūlė po 3.8%, Swedbank 3.5%.

Euribor palūkanų mažėjimas

Euribor, kuris yra pagrindinis Europos bankų skolinimosi kaštų rodiklis, 2024 m. pradėjo stabiliai mažėti. Tai įvyko Europos Centrinio Banko (ECB) sprendimu sulėtinti palūkanų normų kėlimą arba net pradėti jų mažinimą, atsižvelgiant į ekonominio augimo lėtėjimą euro zonoje ir infliacijos tempų sumažėjimą. Mažesnės Euribor palūkanos sumažino bankų kaštus, susijusius su likvidumo palaikymu, tačiau kartu sumažino paskatą mokėti aukštesnes palūkanas už gyventojų ir verslo indėlius.

Būsto paskolų palūkanų normų kritimas

Būsto paskolų rinkoje taip pat fiksuojamas palūkanų normų mažėjimas. Mažėjant Euribor, naujų būsto paskolų sutartys tapo pigesnės, o tai savo ruožtu paskatino bankus sumažinti indėlių palūkanas, nes pigesnės paskolos leidžia bankams gauti pelną ir prie žemesnių palūkanų normų.

ECB ir FED politika

ECB ir JAV Federalinio Rezervų Banko (FED) veiksmai turėjo tiesioginę įtaką indėlių palūkanų mažėjimui. Po agresyvaus palūkanų kėlimo laikotarpio, kurio tikslas buvo kovoti su aukšta infliacija, abu centriniai bankai pradėjo peržiūrėti savo politiką. Infliacijos tempams stabilizavusis, atsirado erdvė švelnesnei monetarinei politikai, kuri leido sumažinti rinkos palūkanų normas. Tai paveikė ir Lietuvos bankų sektorių, nes finansinė sistema šalyje yra glaudžiai susijusi su euro zonos ir pasaulinėmis rinkomis.

Ekonominės ir politinės pasekmės

Mažėjant indėlių palūkanoms, gyventojai ieško alternatyvių investavimo galimybių, tokių kaip investicijos į nekilnojamąjį turtą, akcijas ar obligacijas. Tai gali padidinti investicijų rinkų aktyvumą, tačiau taip pat padidinti riziką mažiau patyrusiems investuotojams. Mažėjant paskolų palūkanoms, gali atsigauti nekilnojamojo turto rinka. Daugiau žmonių ryžtasi imti paskolas ir pirkti nekilnojamąjį turtą, o tai savo ruožtu gali prisidėti prie nekilnojamojo turto kainų augimo. Mažėjant palūkanoms, bankų pajamos iš indėlių ir paskolų maržų taip pat mažėja. Tai gali paskatinti bankus ieškoti naujų pajamų šaltinių arba optimizuoti veiklą. Ilgalaikėje perspektyvoje žemos palūkanų normos skatina vartojimą ir investicijas, tačiau taip pat gali padidinti skolų lygį, kas tampa rizika ekonomikos stabilumui, jei žymiai pasikeistų rinkos sąlygos. Monetarinė politika tampa svarbiu politiniu diskusijų objektu. Politikai ir ekonomistai diskutuoja apie tai, kaip balansų paieškos tarp augimo ir finansinio stabilumo gali paveikti gyventojų ekonominį gerbūvį.

Lietuvoje indėlių palūkanų sumažėjimas yra dalis platesnių ekonominių pokyčių, susijusių su Euribor normų kritimu ir centrinių bankų politika. Nors žemesnės palūkanos gali būti naudingos skolininkams ir ekonomikos augimui, jos taip pat kelia naujus iššūkius taupytojams ir bankų sektoriui. Todėl svarbu stebėti tolesnę ekonominę ir politinę dinamiką tiek Lietuvoje, tiek pasauliniu mastu.

Palyginkite siūlomas palūkanas už indėlius čia.